【生産性分析編】財務分析から未来を考える!

- 生産性分析とは何か?を理解できます。

生産性分析とは?

これまで4回シリーズで財務分析の4つの指標(収益性分析、安全性分析、成長性分析、生産性分析)についてお伝えしてきましたが、今回は、最後の「生産性分析」について深堀りしていきたいと思います。

会社を経営する上で効率的に利益を確保することはとても大切です。売上を伸ばすために高付加価値商品・サービスの提供やITツールなどを活用して業務効率の向上を図ることで経費を最小限に抑え利益の確保に繋げていきましょう。

収益性分析について知りたい方は、こちらのコラムもご覧ください。

【収益性分析編】財務分析から未来を考える!

安全性分析について知りたい方は、こちらのコラムもご覧ください。

【安全性分析編】財務分析から未来を考える!

成長性分析について知りたい方は、こちらのコラムもご覧ください。

【成長性分析編】財務分析から未来を考える!

生産性分析 ~代表的な3つの指標~

生産性分析は、製品やサービスを提供する上で投入した資源がどのくらい効率よく成果に結びついたかを表します。言い換えると、どのくらい効率的に付加価値(以下、限界利益(売上高から材料費や外注費を控除した金額)という。)を生み出したかを知ることができます。ヒト・モノ・カネの生産性分析を行い、明確になった課題をどのように改善するか検討することが重要なポイントになります。

代表的な3つの指標について解説していきます。

◆労働分配率

生産性分析の代表的な指標です。労働分配率は限界利益に占める人件費の割合を表します。業種によって異なりますが60%以下が一つの目安になります。労働集約型や創業間もない企業は労働分配率が高めになることもありますが、一般的に労働分配率が高い場合は給与水準が高いことが考えられるため、売上を上げるか、変動費を抑えて、より多くの限界利益を確保する必要があります。また、簡単ではないかもしれませんが賃金規定の見直しも一つの方法です。

労働分配率は、以下の計算式で求めることができます。

≪計算式≫

労働分配率(%)=人件費÷限界利益(付加価値)×100

★限界利益を確保することが適正な労働分配率に繋がります。限界利益を確保するために変動費(原価)を見直しましょう!

◆労働生産性

労働生産性は、従業員がどれくらい成果を上げているかを表す指標です。労働生産性は「労働者数」や「労働時間」を用いて計算され、「労働者一人当たり」、あるいは「労働者一時間当たり」、どれくらいの成果を上げているかを確認できます。勿論、労働生産性が高ければ高いほど、少人数で多くの価値を生み出していることになります。反対に、労働生産性が低い場合は、業務改善を通して労働時間を削減するなどの対策が必要になるでしょう。

労働生産性は、以下の計算式で求めることができます。

≪計算式≫

労働生産性(円)=限界利益(額)÷ 従業員数 or 総労働時間

★「アメーバ経営」では、一人当たりの労働生産性だけでなく、時間当たりの生産性を上げることが重要視されています。(稲盛和夫「アメーバ経営~ひとりひとりの社員が主役~2006年9月 日本経済新聞社」

業種別の労働生産性(一人当たり付加価値(注2)の中央値)は以下の通りです。

■企業規模別・業種別の労働生産性

(単位:万円)

| 業種 | 中小企業 | 中堅企業 | 大企業 |

|---|---|---|---|

| 建設業 | 675 | 950 | 1,373 |

| 製造業 | 520 | 731 | 970 |

| 情報通信業 | 563 | 857 | 1,242 |

| 運輸業,郵便業 | 520 | 735 | 920 |

| 卸売業 |

624 | 943 | 1,164 |

| 小売業 |

475 | 622 | 690 |

| 宿泊業、飲食サービス |

186 | 175 | 294 |

| 生活関連サービス業,娯楽業 |

332 | 355 | 368 |

注1)大企業:資本金10億円以上、中堅企業:資本金1億円以上10億円未満、中小企業:資本金1億円未満。

注2)付加価値=人件費+支払利息等+動産・不動産賃借料+租税公課+営業利益≒限界利益

出典:中小企業庁「2022年度版中小企業白書」

◆労働装備率

労働装備率は、従業員一人当たりの設備投資額を表す指標です。土地建物や車両運搬具・器具備品などの有形固定資産を従業員一人当たりにどれくらい配分されているかを確認することができます。積極的に設備投資をしている場合、労働装備率は高くなります。他方、工場など大きな資産を保有したり、大型の機械設備を必要とする製造業などは高めになり、有形固定資産を持たない業種では低くなる傾向にあります。

労働装備率は、以下の計算式で求めることができます。

≪計算式≫

労働装備率(%)= 有形固定資産 ÷ 従業員数 × 100

★労働装備率は業種により結果が大きく異なることもあります。今回は割愛しますが、併せて、「有形固定資産回転率」で自社の投資効果を把握することも有効です。

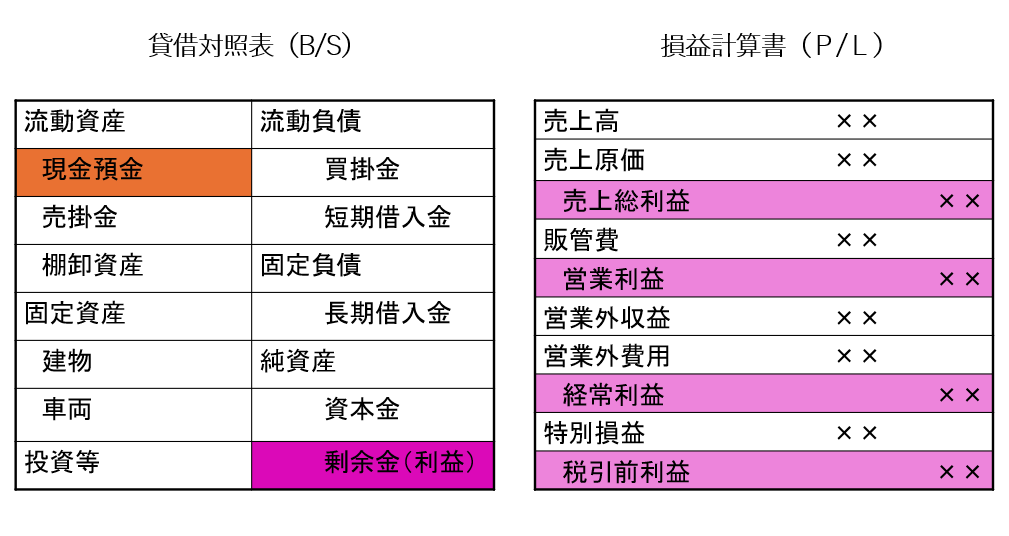

財務分析は、貸借対照表(B/S)や損益計算書(P/L)を使用して、企業の財政状態や経営成績を分析し、現状を把握することが一つの目的です。企業の「あるべき姿」を描くことと同時に、企業を成長させるためには財務分析はとても重要です。

財務分析(成長性分析)を通して、未来の目標を設定し、具体的な改善策を考え、実行と検証を定期的にチェックし強い会社を創りましょう。

横浜総合事務所では、『未来会計』を通して中小企業の「ビジョン実現」をサポートしています。

社長!!一緒に『財務分析』してみませんか?