会社分割により事業を切り分ける 【事業承継】

事業承継に限らないですが、1社で行っている事業について、会社を2社に分けて兄弟それぞれで経営していきたい、または2社に分けて1社は事業継続、もう1社は外部に売却したいという状況があると思います。今回は、それを実現するスキームの一つとして、「会社分割」についてご説明させていただきます。

- 事業を切り分ける手法として「会社分割」と「事業譲渡」の違いがわかります。

会社分割のイメージ

例えば、現在、兄弟で会社の株式を所有しており、その会社が事業を2種類(A事業、B事業)経営しているとします。今後、A事業は社長が単独で経営していきたい、一方でB事業はこれまで通り兄弟で経営していきたいといった場合に、それを実現する一つのスキームとして会社分割があります。

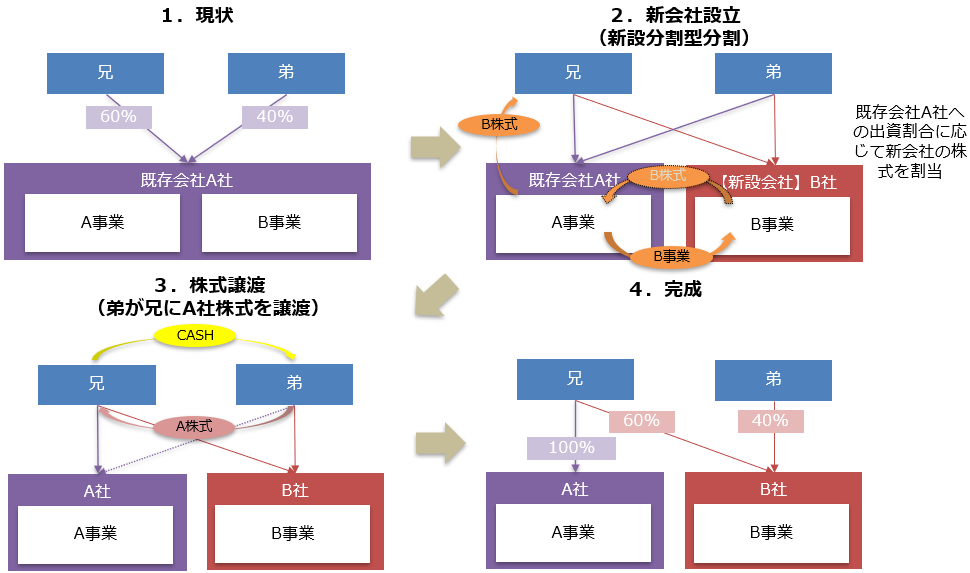

1.現状

- 現在、兄が60%、弟が40%所有しています。

2.新会社設立(新設分割型分割) ※適格要件を満たすと仮定

- 会社分割(分割型)により、新会社(B社)を設立し、B事業を移転します。既存会社(A社)は、B事業の移転の見返りとして新会社B社の株式の交付を受けます。その後、既存会社はその新会社の株式を、自社の株主に対して出資割合に応じて交付します。これにより、出資割合が同一の会社が2社ある状態になります。(資金の拠出なしでこの状態をつくれます。)

3.A社株式の譲渡

- 弟が所有留守A社株式(40%分)を兄に譲渡します。

4.完成

- 兄がA社を100%、兄弟がB社を60%・40%所有となります。

- 逆のパターン(B社株式の譲渡)であっても、適格要件は満たします。

単独新設分割における「同一の者による完全支配関係」の判定について

上記スキームは兄弟間での事業の切り分け及び株式の譲渡ですが、事業を切り分けてどちらか一方の会社を外部に売却するケースもあります。その際は、どちらの会社を売却するかによって税金の取り扱い(注)が変わってきますので、ご注意ください。(注)分割会社であるA社株式を外部に売却→適格要件満たす(=簿価引継)分割承継法人であるB社株式を外部に売却→適格要件を満たさない(=時価譲渡)

会社分割と事業譲渡の比較

事業を切り分ける場合、新会社を金銭出資により設立し、既存会社から新会社に対して「事業譲渡」をする方法もあります。下記は会社分割と事業譲渡の比較表です。メリット・デメリットは表裏一体であることがわかると思います。

| 会社分割 | 事業譲渡 | |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

不動産の移転がある場合、会社分割には不動産取得税に関する非課税措置があるため、不動産流通税の観点からは会社分割のほうがお得です。

| 会社分割 | 事業譲渡 | |

|---|---|---|

| 不動産取得税 |

非課税措置あり |

固定資産税評価額 |

| 登録免許税 |

固定資産税評価額×2.0% |

|

また、今回の例のように、会社分割後に株主が株式譲渡をする場合の、税金に関する比較表は次の通りです。会社分割は「株式」を譲渡するのに対し、事業譲渡は「事業」を譲渡します。そのため、譲渡に係る税金(所得税・住民税、法人税等、消費税)の取り扱いが異なります。

| 会社分割 | 事業譲渡 | |

|---|---|---|

| 売り手(株式または事業を譲渡する者) |

個人 |

法人 |

| 譲渡時の税金 ※譲渡益×税率 |

所得税・住民税 |

法人税等 |

| 株式譲渡時の消費税 |

- |

10% |

事業承継やポートフォリオの見直しに会社分割の活用を

事業承継やポートフォリオの見直し等の観点から、会社分割は活用されることが多いです。状況や目的によって、会社分割と事業譲渡のどちらが適しているかは変わってきますので、慎重な検討が必要となります。会社分割も事業譲渡もあくまで一つの手法ですが、手法によって会社または個人で使えるお金の多寡が変わってきます。経営者の皆様が後悔しない決断をするためにも、理念、ビジョン、戦略等を大切にした上で、手法についてもしっかり検討していくことが大切です。

横浜総合事務所では、事業承継の専門チームを中心として事業承継に関する各種ご支援をさせていただいております。事業承継に関する疑問点や質問等ございましたら遠慮なくご連絡ください。

事業承継に関する疑問点や質問はこちら