中小零細企業における管理会計レベル!~キャッシュ・フロー経営~

- キャッシュ・フロー経営を実践するキッカケに!

管理会計とキャッシュ・フローの関係性

前回、管理会計を日常に取り入れる方法の一つである変動損益計算書の活用について紹介しました。変動損益計算書は収益性やコスト構造を理解し、経営戦略を立てる上で強力なツールになるので、ぜひ、取り入れていただきたいと思います。今回は、収益や利益と同じように、中小企業経営において重要な「キャッシュ・フロー」に焦点を当て、「管理会計とキャッシュ・フロー」について考えたいと思います。

変動損益計算書の活用について詳しく知りたい方は、こちらのコラムもご覧ください。

中小零細企業における管理会計レベル!~変動損益計算書~

管理会計とキャッシュ・フローの相互補完作用

管理会計とキャッシュ・フローの関係は相互補完作用があることです。管理会計は、収益構造やコスト管理を把握し、企業の戦略的意思決定や業績評価において会計情報が活用され、キャッシュ・フローは、その名の通り、企業の資金の流れを明らかにします。そして、両者は相互に補完し合う性質があるので企業経営に有用な情報になります。

キャッシュ・フローにおける重要ポイント

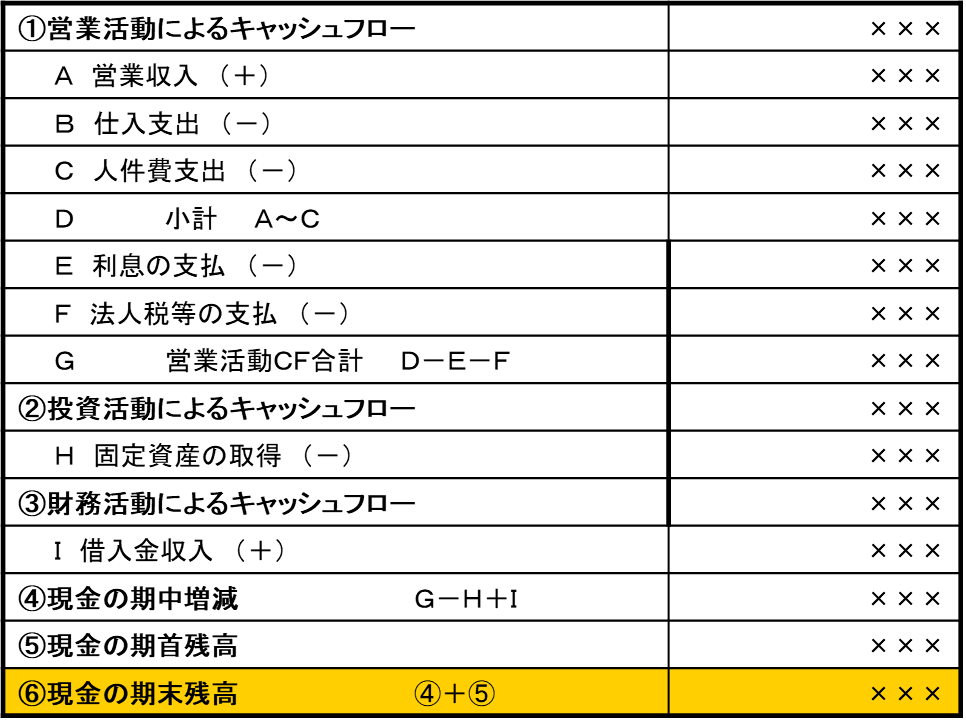

1、キャッシュ・フロー計算書の活用

財務諸表には貸借対照表、損益計算書、キャッシュ・フロー計算書がありますが、企業経営においてキャッシュ・フロー計算書はどれくらい活用されているでしょうか。キャッシュ・フロー計算書は、「営業活動によるキャッシュ・フロー」「投資活動によるキャッシュ・フロー」「財務活動によるキャッシュ・フロー」の3つから構成されています。

「黒字倒産」という言葉を聞いたことがあるかもしれませんが、本業の儲けを表す「営業利益」は黒字であっても「営業活動によるキャッシュ・フロー」が黒字になるとは限りません。また、「営業活動によるキャッシュ・フロー」がプラスであっても、例えば、「財務活動によるキャッシュ・フロー」で多額の借入返済などがある場合は、最終的なキャッシュ・フローはマイナスになる可能性もあります。このように、キャッシュ・フロー計算書は資金の流れを把握するためには不可欠であるといえます。

キャッシュ・フロー計算書(サンプル)

・営業活動によるキャッシュ・フロー …… 本業で稼ぐ力が把握できる

・投資活動によるキャッシュ・フロー …… 設備投資の状況が把握できる

・財務活動によるキャッシュ・フロー …… 資金調達や返済状況が把握できる

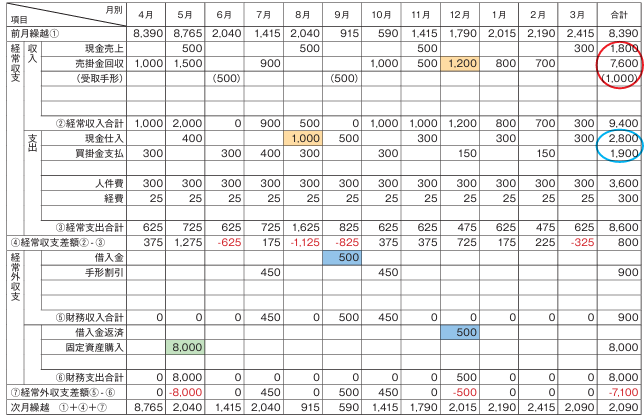

2、資金繰り表(資金計画)を活用する

上記のように、キャッシュ・フロー計算書の作成が難しかったり、日々の詳細な資金繰りを把握したい場合には、「資金繰り表」を作成することも非常に有効です。例えば、BtoCでサービス業を営む企業で、一括で前受金を受け取るような場合は、キャッシュは一時的に余剰になりますが、その活用方法を意思決定することが可能になります。また、建設業や製造業などが近い将来に大きな設備投資を行うようなケースでは借入を実行するタイミングを把握する必要が出てくるかもしれません。このように、売上や利益とキャッシュの動きに乖離が生じることが明らかな場合においては、資金繰り表(資金計画)を作成して、手元資金の流れを明確にしておくことが大切です。

管理会計におけるキャッシュ・フロー改善ポイント

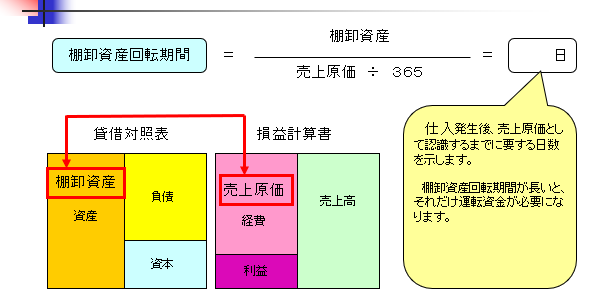

1、適正在庫を把握(見直し)

在庫を抱える企業は、一般的に、商品や材料を仕入れしてから販売されるまでに一定期間は棚卸商品として保管することになります。仕入代金を支払っても在庫期間が長ければ長いほど売上代金として回収できないため、キャッシュ・フローを圧迫する要因になります。在庫として保管している期間を測る指標である「棚卸資産回転期間」を用いて在庫になっている期間を把握し、必要に応じて改善可能か検討しましょう。

【 棚卸資産回転期間の計算式 】

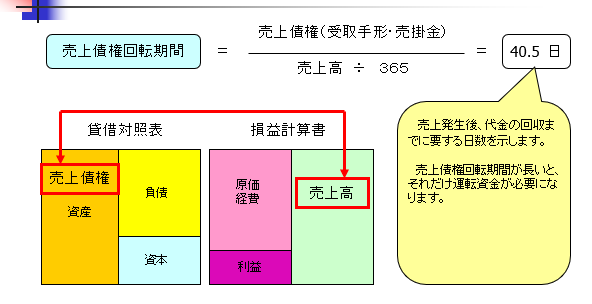

2、債権債務の支払・回収サイトの把握(見直し)

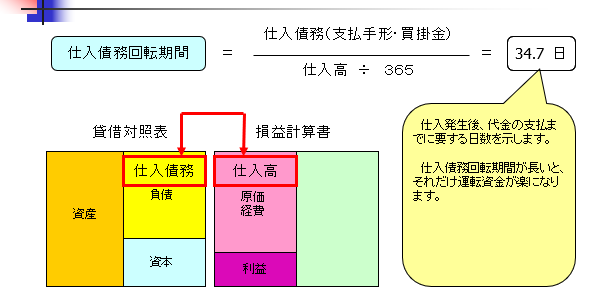

資金繰りを改善するためには、「支払・回収サイト」の見直しも有効です。ビジネスにおいては相手が存在することなので簡単ではないかもしれませんが、売上代金の回収期間や仕入代金の支払期間を見直すことが出来れば、資金繰りの改善が見込めます。貸借対照表と損益計算書から債権の回収サイト(売上債権回転期間)や債務の支払サイト(仕入債務回転期間)が何日になっているか確認することが出来ます。

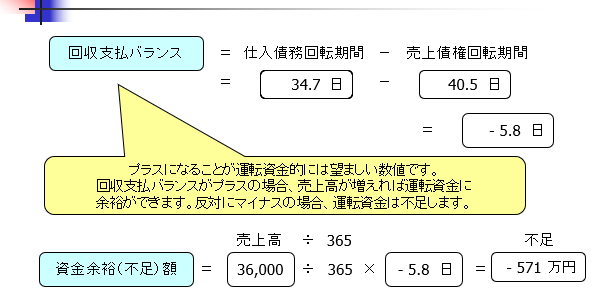

- 回収サイト<支払サイト ∴余剰資金が生まれます

- 回収サイト>支払サイト ∴資金不足が生じます

なお、計算方法は次の通りです。

注)数字はサンプルになります。

【 回収サイト(売上債権回転期間)の計算式 】

【 支払サイト(仕入債務回転期間)の計算式 】

【 回収支払バランス 】

まとめ

中小零細企業でも1%の原価率の削減に努力し、限界利益率や営業利益率を少しでも高くすることが求められます。同時に、「利益」と「キャッシュ・フロー」がニアリーイコールであることを認識し、キャッシュ・フローを把握することが必要です。また、経営判断を行う上で、日々または将来のキャッシュ・フローを予測するために資金繰り表を作成し、資金推移予測を見える化させることも大切です。「利益」と「資金」を最大化するために財務分析や資金計画を日常的に管理する仕組みを整えましょう。

横浜総合事務所では、中小企業の「ビジョン実現」をサポートしています。

社長!!一緒に『管理会計』について考えてみませんか?