中小零細企業における管理会計レベル!~変動損益計算書~

- 変動損益計算書を習慣にするキッカケに!

管理会計を日常に取り入れる

前回、「会計」とは、「財務会計」と「管理会計」に大別することができ、「管理会計」が企業経営における業績管理や意思決定のために使用する管理方法であるとお伝えしました。

「管理会計」とは何かを詳しく知りたい方は、こちらのコラムもご覧ください。

中小零細企業における管理会計レベル!~現状把握~

経営パフォーマンスを向上し、「利益を生み出す中小零細企業」になるためには、予算対比による限界利益に基づく利益管理の導入・運用が欠かせません。

管理会計を日常に取り入れる方法の一つに、変動損益計算書の活用が挙げられます。企業活動における収益性を分析するためのツールで、管理会計の分野では意思決定をサポートするために多くの場面で活用されています。

中小零細企業においても変動損益計算書を活用することで収益向上(改善)の可能性が高まります。

変動損益計算書の基本

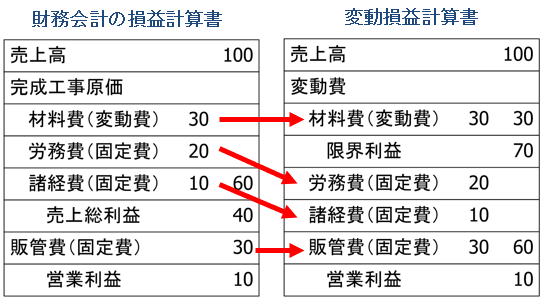

通常、財務会計の損益計算書は売上高から売上原価を差し引いて売上総利益を求め、さらに一般管理費および販売管理費を差し引いて営業利益を計算しますが、変動損益計算書は、まず経費を「変動費」と「固定費」に分類します。そして、売上高から「変動費」を差し引いて「限界利益」を計算し、それから「固定費」を差し引いて営業利益を算出します。

この場合のポイントは、「変動費」に着目することによって、販売単価や販売数量を分析し、最適な原価率(または、限界利益率)を探ることができる点にあります。

「変動費」…売上高の増減に連動して変動する経費

例) 仕入高、外注加工費など

「固定費」…売上高の増減に関わらず発生する費用

例) 給与手当、地代家賃、減価償却費など

財務会計の損益計算書を変動損益計算書に組み替えると以下の図ようになります。

管理会計における変動損益計算書の活用方法

1.損益計画の作成

企業が損益計画を作成する際に、売上高や変動費の増減が利益に与えるインパクトが見える化されるため、損益計画が立てやすくなります。一般的に、固定費をコントロールすることは容易ではありませんが、変動費は単価や数量などをコントロールできる可能性があります。例えば、売上高が1億円の企業が変動費率を3%減少させることが出来れば約300万円の利益を生み出すことができるということになります。

2.損益分岐点分析

変動損益計算書を活用することで損益分岐点を把握することが出来ます。損益分岐点とは損益がゼロの状態を指します。限界利益率を把握し、固定費を限界利益率で割り返すことで損益分岐点売上高を求めることが可能です。さらに、目標利益を設定し、固定費と目標利益の合計を限界利益率で割り返すことで必要売上高を算出することができます。損益分岐点を把握することで、どの程度の売上高が必要か、コントロール可能な経費はあるかなど収支構造の改善を検討します。

3.意思決定

変動損益計算書を活用することで、販売戦略や価格設定などの重要な意思決定も可能になります。例えば、複数の販売商品があり、それぞれの販売価格も異なる場合、売れ筋商品もあれば、そうでない商品もあり、商品ごとに限界利益率も異なります。販売価格を引き上げ、販売数量が減少した場合でも十分な利益が確保できるのか?反対に、販売価格を下げた場合でも、どれくらいの数量を販売すれば利益が確保できるのか?など企業が必要な利益を確保できるのか見極めることも可能になります。

4.予実管理

変動損益計算書をベースに予実管理を行うことで、売上高、変動費や限界利益(率)に生じた差異を検証し、原因分析をした上で、迅速な改善策を検討することが可能になります。また、売上不振や取引先の倒産などの窮境要因が発生した場合も迅速な対応により最悪の事態を回避できるかもしれません。

おわりに

変動損益計算書は収益性やコスト構造を理解し、経営戦略を立てる上で強力なツールの一つです。管理会計においては、損益計画を立て、予実管理で進捗管理を行いながらスピード感を持って意思決定をしていくことが重要であり、競争力を高めることに繋がります。管理会計を日常に取り入れて、持続可能な強い会社を創りましょう!

横浜総合事務所では、中小企業の「ビジョン実現」をサポートしています。

社長!!一緒に『管理会計』について考えてみませんか?