【収益性分析編】財務分析から未来を考える!

- 収益性分析とは何か?を理解できます。

収益性分析とは?

前回、財務分析の4つの指標(収益性分析、安全性分析、成長性分析、生産性分析)について取り上げました。今回は、その中から「収益性分析」について深掘りしていきたいと思います。

財務分析の4つの指標について知りたい方は、こちらのコラムもご覧ください。

財務分析から未来を考える!

収益性分析~代表的な3つの指標~

収益性分析は、企業がどのくらい効率的に利益を生み出しているかを表します。

売上高に対する営業利益や純利益の割合や投下された資本がどれだけ効率よく回収されているかを確認できます。これにより、市場競争力の把握や収益力向上のための戦略を考えることに繋がります。

◆売上高営業利益率

売上高営業利益率は、会社の営業活動で稼いだ利益を表します。すなわち、会社が本業で稼いだ利益を表し、売上総利益から販売費および一般管理費を差し引いて計算されます。会社がどのくらい効率的に利益を生み出しているかを測定することが可能になります。なお、収益性を図る指標は、営業利益率以外にも、売上高から売上原価を差し引いた「売上高総利益率」や当期純利益に基づく「売上高当期純利益率」などがあり、異なる段階で効率性を見ることが可能です。

≪計算式≫

売上高営業利益率=営業利益÷売上高×100

会社が営業利益率を上げていくためには、販売価格の設定やコストの見直しが必要になります。令和3年度の中小企業実態調査(法人)によると、建設業4.1%、情報通信業6.4%、卸売業2.0%、小売業1.2%、サービス業3.5%となっています。利益率は業種によってことなるので、同業他社との比較をしてみても良いかもしれません。

◆総資本利益率(ROA)

総資本利益率(ROA)は、会社の総資産でどれくらい効率的に利益を生み出しているかを測定できます。総資産とは、貸借対照表上の負債と純資産の合計です。負債とは「他人資本」のことを指し、金融機関からの借入などが該当します。他方、純資産とは「自己資本」のことを指し、株主資本など返済不要の資産が該当します。このように、会社のすべての資産を有効活用し、効果的な運用ができればROAは高まります。この効率性が高ければ高いほど収益性が高いといえます。

≪計算式≫

総資本利益率(ROA)=当期純利益÷総資産×100

ROAは、小さい資産で大きな利益を生むことで効率性が高まります。不良在庫の処分や遊休資産の売却や除却により改善を図ることが可能になります。

◆自己資本利益率(ROE)

自己資本利益率(ROE)は、株主が出資した資金(自己資本)を活用して、どれくらい利益を生み出しているかを測定することが可能です。中小企業は、株主イコール経営者である場合が多く、ここでは、自己資本を純資産と読み替えても良いでしょう。

≪計算式≫

自己資本利益率(ROE)=当期純利益÷自己資本×100

ROEを高めるためには、いくつかの方法が考えられます。

-

当期純利益を増やす

上記の計算式で示したように、自己資本の額に変動がない場合、当期純利益を増やすことでROEは上昇します。 -

純資産の比率を低くする

ROAでも触れたように、不良在庫や遊休資産の売却や除却も純資産を減少させる場合がありますが、株主へ配当することや自己株式を取得することで純資産は減少します。ただし、経営の安定性という視点で見ると、信用力の低下や財務の健全性が損なわれる可能性があるため注意しましょう。

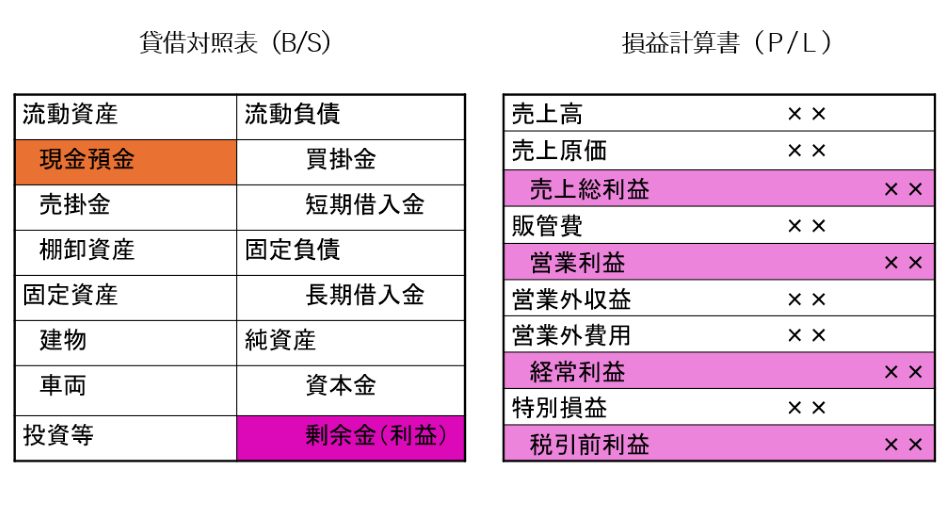

財務分析は、貸借対照表(B/S)や損益計算書(P/L)を使用して、企業の財政状態や経営成績を分析し、現状を把握することが一つの目的です。企業の「あるべき姿」を描くことと同時に、企業を成長させるためには財務分析はとても重要です。

財務分析(収益性分析)を通して、未来の目標を設定し、具体的な改善策を考え、実行と検証を定期的にチェックし強い会社を創りましょう。

横浜総合事務所では、『未来会計』を通して中小企業の「ビジョン実現」をサポートしています。

社長!!一緒に『財務分析』に取り組んでみませんか?