事業承継税制における特例承継計画の提出期限が延長されます(R6年度税制改正大綱)

令和5年12月14日に「令和6年度税制改正大綱」が発表されました。その中で、事業承継税制に関する改正内容も盛り込まれましたので、その点について解説します。

- 事業承継税制(特例)の改正内容がわかります。

事業承継税制とは

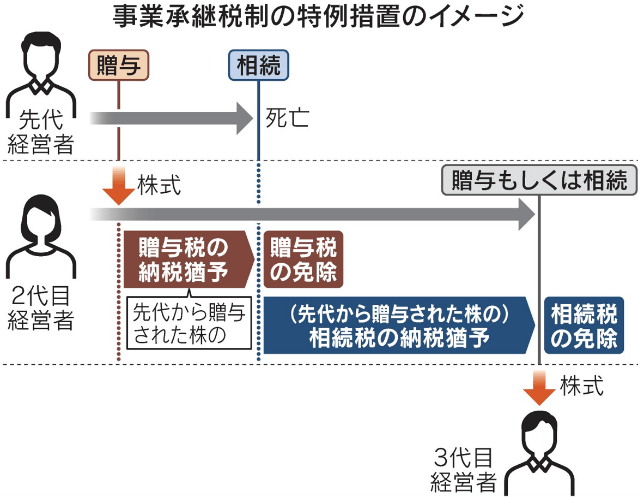

事業承継税制というワードは聞いたことがある方が多いと思います。改めてその内容を簡潔にお伝えしますと、事業承継税制とは「自社株式を後継者に贈与または相続により渡すときにかかる贈与税または相続税の納税を猶予する制度」です。(猶予を受けた後継者が死亡した場合など一定の場合には、猶予されていた贈与税または相続税が免除されます。)

改正は「計画の提出期限の延長」

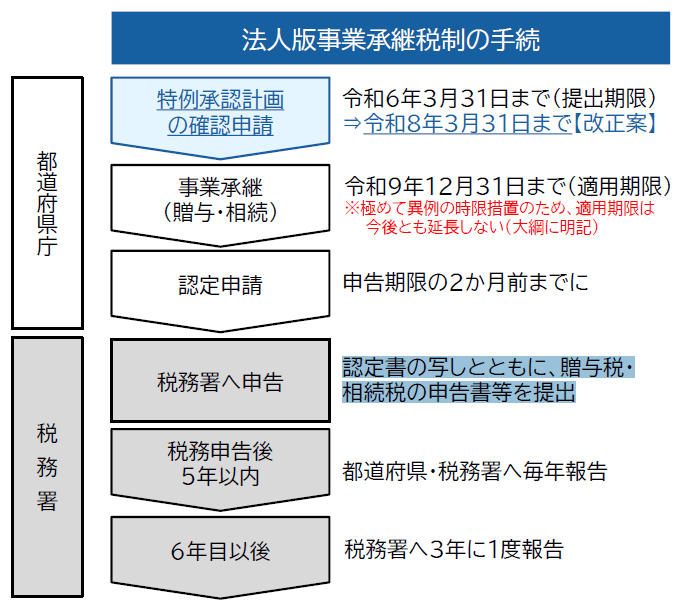

この事業承継税制には「一般措置(恒久措置)」と「特例措置(時限立法)」がありますが、今回改正が入るのは「特例措置」です。特例措置は贈与税または相続税の猶予される金額が全額であるなど、一般措置に比べて内容が優遇されているのですが、その分、計画を提出するなどの要件が多くなります。その要件の一つとして、「特例承継計画」の提出があります。今回の改正においては、コロナの長期化を踏まえ、この特例承継計画の提出期限が「令和6年3月31日」から「令和8年3月31日」へと2年間延長される見込みです。

適用期限の延長はなし

特例措置の適用期限(自社株式を後継者に渡すタイミング)は令和9年12月31日までと従来通りです。事業承継税制は早期に事業承継に取り組むことで中小企業の円滑な世代交代を通じた生産性向上を支援する制度であり、この適用期限については今後も延長しないと税制改正大綱に明記されました。

事業承継を控えている方は必見

特例承継計画の提出期限が2年延長される見込みであることは朗報ですが、株式を渡すタイミングは延長されないことが明記されましたので、事業承継を控えている中小企業の皆様につきましては、今回の改正を改めて事業承継の進め方を検討していくきっかけにしていたたければと思います。

横浜総合事務所では、事業承継の専門チームを中心として事業承継に関する各種ご支援をさせていただいております。事業承継に関する疑問点や質問などございましたら遠慮なくご連絡ください。